Le troisième pilier, cette chose, ce truc administratif dont on n’a pas envie de s’occuper…

Si on y pense c’est souvent parce qu’on nous le rappelle, que ce soit notre banque, notre assureur, de la pub ou autre, mais on ne veut pas regarder, c’est barbant, (et nous semble pas important.)

Sur ces points, nous pensons tous pareils, mais, par contre, c’est important! Il ne faut pas sous-estimer son utilité, le législateur ne fait pas de « cadeau » pour rien…Il fait partie du système de prévoyance pour de bonnes raisons.

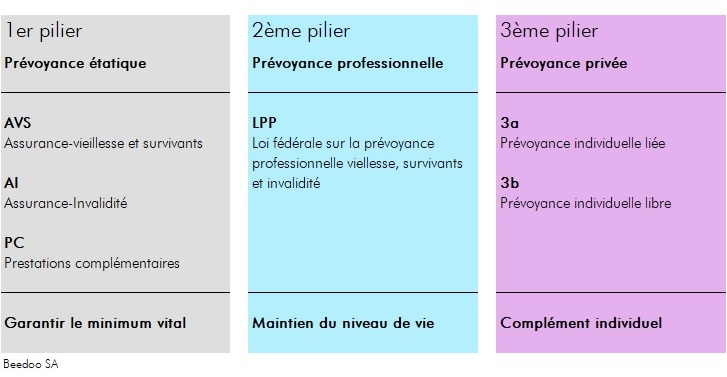

Voici un petit tableau récapitulatif pour se rafraichir la mémoire et mieux comprendre l’utilité et buts des différents piliers qui composent notre prévoyance.

Source : Beedoo SA

Le 1er pilier, est là pour assurer le minimum vital. Le 2ème pilier est censé, du moins dans sa conception initiale, maintenir le niveau de vie (que l’on a lorsque l’on travaillait).

Et le législateur a également ajouté le 3ème pilier, en 1972 en même temps que le 2ème pilier, afin de permettre à chacun de façon individuelle de pouvoir vraiment tenter de maintenir son niveau de vie (ou idéalement comme se put être le cas par le passé, ses besoins supplémentaires).

Pour faire simple, les 2 premiers piliers, on ne peut pas y faire grand-chose. Ils dépendent soit de l’Etat, soit de votre employeur. A part si votre deuxième pilier est en libre passage auquel cas, vous avez de belles possibilités qui s’offrent à vous.

Et pour le 3ème pilier, vous avez clairement du choix, et quel choix ! Chacun redouble d’effort publicitaire ou autre pour que vous leur confiez votre épargne prévoyance.

Nous allons donc nous focaliser sur ce fameux troisième pilier tant négligé.

Pour la prévoyance individuelle du pilier 3a, il est autorisé une déduction maximale pour les cotisations aux formes reconnues de prévoyance par année (pour 2020) de:

• 6’826 francs pour les personnes affiliées à une institution de prévoyance 2ème pilier

• 20% du revenu annuel, mais 34’128 francs au plus, pour les personnes non affiliées à une institution de prévoyance du 2ème pilier (comme les indépendants)

Alors, pourquoi est-ce bien d’épargner pour le 3ème pilier?

C’est simple, c’est le meilleur investissement !

Il est déductible des impôts, ce qui veut dire que juste en mettant cet argent de côté, dans la limite de ce qui est autorisé, vous économiser ce que vous auriez été taxé. En Suisse, le taux d’imposition moyen sur le revenu est environ entre 20% et 43%.

Donc en mettant cette part de vos revenus en troisième pilier vous faites « automatiquement » une plus-value.

Et cet argent est à vous, puisqu’il peut être récupéré pour la majorité des moments importants de votre vie:

• Achat immobilier

• Quitter définitivement la Suisse

• Devenir indépendant

Et bien sûr pour la retraite ou encore en cas de décès pour vos proches.

Par contre, il est clair que tout retrait du 3ème pilier sera dûment taxé. Toutefois, les retraits font l’objet d’un traitement fiscal plus avantageux et séparé du reste du revenu. La taxation se fait selon un taux préférentiel qui dépend de votre situation et qui pourra être passablement différent en fonction du canton et de la commune où l’on habite. (Pour une personne seule, avec un capital de 150’000 cela peut varier entre 5.4% et 9.1% en fonction du canton). Et pour faire quelques économies, il est souvent recommandé d’échelonner les retraits, en ouvrant plusieurs comptes. Cependant, attention car certaines administrations peuvent le considérer comme de l’évasion fiscale (comme sur Vaud, si plus de 2).

Les types de 3ème piliers

Les solutions de troisième pilier sont généralement de 2 types, assurances et bancaires. Pour l’assurance il y a la mixte (un mélange d’investissement et d’assurance) package proposé de façon assez généralisée. Par contre, dans celle-ci, comme son nom l’indique, il y a une assurance incluse qui couvre les risques de décès et invalidité (le côté assurance pure peut également être pris séparément).

Et pour le bancaire, il y a généralement un compte de 3ème pilier qui peut être ouvert où l’on peut soit garder en cash (ce qui n’est actuellement bien sûr pas encouragé par les différentes institutions) ou encore choisir entre les quelques différents profils d’investissement. Ceux-ci proposent encore souvent un maximum d’allocation de 50% d’actions, malgré que ce maximum ne se soit plus imposé par le législateur (Ordonnance du DFI concernant les conditions requises pour le dépassement des limites du 28 juin 2019). Ceci est devenu possible lorsque les investissements sont faits dans des instruments à gestion passive (ETF) afin de s’exposer au marché.

Comment donc bien choisir son 3ème pilier?

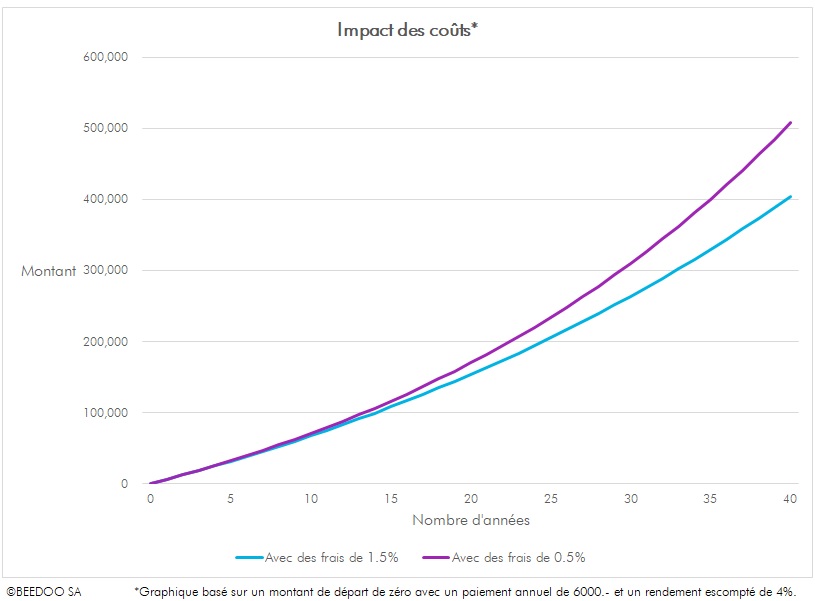

La chose à regarder de très près est les frais. Les frais ont une ENORME incidence sur les résultats futurs…

Car leur effet est cumulatif dans le temps… C’est ce qu’on appelle le «compounding effect» en anglais ou l’effet composé en français. Des frais sur des frais, mais aussi des frais qui réduisent les rendements eux-mêmes réalisés sur un montant de départ plus petits car péjoré des frais, ceci année après année, le résultat étant un capital final bien moins important qu’il ne devrait l’être.

Si on vous prend 1.5% de frais par année ou 0.5% (qui sont des chiffres tout à fait réalistes et actuels), ce n’est clairement pas la même chose et cela se cumule sur chaque année…

Petit exemple simple, avec un montant de départ de zéro, un versement annuel de 6’000.- sur 40 ans avec un rendement escompté de 4%, cette différence de frais de 1% (tout à fait réaliste) génère une différence de capital final de plus de CHF 100’000.- Au cas où, nous avons mis au point un petit calculateur facile à utiliser qui vous permet de calculer l’impact des frais sur votre potentiel avoir vieillesse à tester au plus vite. Ça fait peur…Le lien pour y accéder sera proposé à la fin de cet article.

L’autre chose à bien considérer est bien évidemment l’allocation, le choix des investissements cela a également un effet très important sur le montant final.

Ceci est très déterminant et dépend énormément de votre situation personnelle, de votre manière d’accepter ou non les risques et aussi de vos souhaits et buts.

Ensuite pour le choix des investissements et la manière d’investir, cela dépend beaucoup de votre façon de voir les choses.

Est-ce que vous avez une fibre environnementale ou sociale que vous souhaitez prendre en compte ? Des investissements tenant compte des facteurs Environnementaux, Sociaux et de Gouvernance (ESG) sont peut-être quelque chose à envisager, notamment pour leurs effets positifs sur les rendements à long terme?

Vous aimez allez droit au but et ainsi éviter certains frais potentiellement inutiles qui sur le long terme résultent souvent en pertes importantes ? Des offres adaptées existent.

De nos jours il est totalement possible de prendre tous ces critères en compte afin d’avoir des investissements en ligne avec ses valeurs.

Je vous invite donc à regarder de plus près cette partie de votre prévoyance que VOUS contrôlez ! C’est pour VOTRE futur, même s’il paraît lointain, pour faire au mieux, c’est maintenant qu’il faut agir!

Lien pour accéder au calculateur : https://www.beedoo.ch/fr/3eme_pilier/