La demande venant du secteur automobile a fortement augmenté en raison d’une législation plus contraignante sur les émissions de CO2.

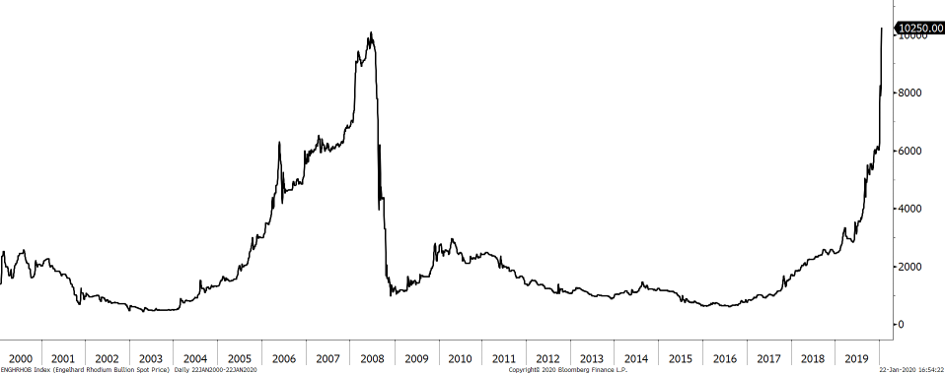

Le cours du palladium n’en finit plus de monter: +25% en 2020 à $2’400, après une hausse de 45% en 2019. Le rhodium affiche également une performance impressionnante en 2020 avec +70% à $10’250, après +134% en 2019.

source: bloomberg

C’est une histoire fondamentale. La majorité de la production de palladium (85%) et de rhodium (90%) est utilisée pour les pots catalytiques dans l’automobile. La demande venant du secteur automobile a fortement augmenté en raison d’une législation plus contraignante sur les émissions de CO2 et la hausse des ventes de moteurs à essence, les moteurs diesel étant progressivement bannis des grandes villes européennes, alors que l’offre est déficitaire tant pour le palladium que pour le rhodium. Les spécialistes ne s’attendent pas à un retour à l’équilibre avant 2023 pour le palladium, et bien plus loin pour le rhodium dont la production annuelle se situe à 20 tonnes, alors que la demande tournerait autour de 26-28 tonnes. Pour les métaux industriels en général, les investissements ont été faibles ces dix dernières années et pour les dix prochaines années le manque de découvertes de mines importantes aura un impact négatif sur l’équilibre offre/demande.

Les constructeurs automobiles pourraient chercher une alternative moins onéreuse en remplaçant le palladium par le platine. Le platine n’est pas interchangeable à 1 pour 1, mais il a quelques caractéristiques similaires au palladium. Le platine est principalement utilisé dans les pots catalytiques pour les moteurs diesel, le palladium pour les moteurs à essence. Mais cela pourrait prendre deux années pour acquérir les certifications en utilisant le platine, en plus des coûts. Les constructeurs ne devraient donc pas arbitrer sur le platine, d’autant plus que les pots catalytiques ne représentent qu’une petite partie du coût total d’un véhicule. Par contre, il n’y a pas de substitut au rhodium, qui est un métal extrêmement rare.

Les 2 principaux producteurs de palladium sont la Russie (40% de la production mondiale) et l’Afrique du Sud (35%), suivis du Canada (10%). Pour le rhodium, l’Afrique du Sud est le principal producteur (82%), suivi de la Russie (10%), le Zimbabwe (5%) et le Canada (3%).

Les spécialistes s’accordent sur un prix plus élevé pour les deux métaux précieux. Et après 16 mois de reculs de ventes de voitures aux Etats-Unis, en Europe et en Chine, les prix du palladium et du rhodium pourraient être encore un peu plus sous pression avec une reprise des ventes automobiles. L’histoire fondamentale du palladium et du rhodium est solide. On pourrait accuser les investisseurs (spéculation, investissements financiers) d’être responsables de la hausse des cours, mais cela est peu plausible, car la détention de palladium dans les ETF a reculé de 15% depuis début 2019. On peut acheter du palladium et du rhodium à travers des ETF investis en physique.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40