Selon Jerome Powell, président de la FED, «la dette des entreprises américaines est historiquement élevée» toutefois, la FED «(…) la suit attentivement et prend les mesures appropriées»1.

Ces propos ont attisé ma curiosité et suscité nombre d’interrogations. D’abord, de quelle dette s’agit-il précisément? Qu’en est-il ailleurs, en Europe ou au Japon? Pourquoi les entreprises s’endettent-elles, et pourquoi plus aujourd’hui que hier? En quoi cette dette peut-elle être une menace pour l’économie? Enfin, le risque obligataire, vaut-il la peine d’être couru?

En parcourant la presse, des rapports de banques centrales et nombre d’analyses, j’ai pu réunir quelques éléments de réponses à ces questions sur la dette des entreprises américaines. Les voici!

De quelle dette parle-t-on?

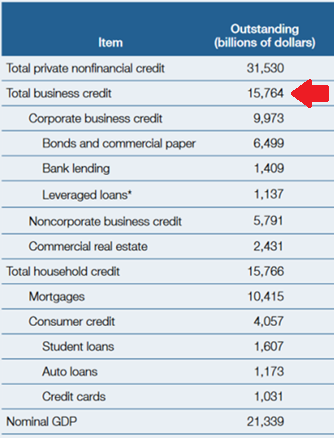

Source: Federal Reserve Board – Financial Stability report 29/11/2019

La dette américaine est constituée de la dette publique – celle de l’Etat et des collectivités – et de la dette privée. La dette privée est formée par la dette des ménages d’une part, et par celle des entreprises privées d’autre part. Parmi les dettes des entreprises il faut distinguer celles des banques, dont le crédit est le métier, du reste. C’est finalement de cette dette des entreprises américaines privées et non-financières dont il s’agit (nonfinancial business credit). Le tableau 1 ci-contre présente la dette privée non-financière des Etats-Unis comme on la trouve dans le Rapport de Stabilité Financière de la FED du 15 novembre 20192. On découvre dans ce tableau le montant de la dette des grandes entreprises américaines qui s’élève à près de $10’000 milliards et celle des PME qui atteint $5’800 milliards. Au total la dette des entreprises américaines représente $15’800 milliards, un plus haut historique!

Qu’en est-il ailleurs qu’aux Etats-Unis?

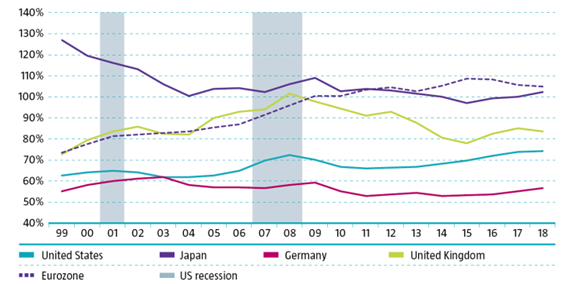

Afin de pouvoir comparer la dette américaine à celles d’autres pays développés, il est utile de ramener le montant de la dette en pourcentage du Produit Intérieur Brut (PIB) du pays. Ainsi les $15’800 milliards de la dette d’entreprise des Etats-Unis représente environ 74% du PIB – ce qui est le ratio le plus élevé que les Etats-Unis ont connu depuis 1955.

Toutefois, en comparaison internationale les Américains ne sont pas les plus mal lotis, puisqu’au Japon, comme en zone Euro, ce ratio est proche de 105%3 (graphe). Il est même de 119% en Suisse selon les statistiques de la BRI (Banque des Règlements Internationaux). Si Jerome Powell estime que la dette des entreprises américaines est trop élevée que dirait-il alors des dettes Japonaise ou de la zone Euro?

Source: Robeco – Expected Returns 2020 -2024 – BRI

Avant d’aborder la question des risques que cette dette peut représenter pour l’économie, nous nous sommes demandé quelle est la finalité de la dette et quel est l’emploi des montants levés par les entreprises.

Pourquoi les entreprises augmentent leur dette?

Des taux d’intérêt trop élevés vont empêcher les entreprises d’emprunter, et donc le niveau rédhibitoire des taux explique à lui seul pourquoi la dette n’augmente pas. Mais le fait que les taux d’intérêts soient bas n’implique pas que les entreprises vont s’endetter. Si une entreprise demande un crédit c’est qu’elle en a une utilité économique. Voici quatre raisons qui expliquent pourquoi elles augmentent leur endettement quand les conditions du marché du crédit le leur permettent.

1. Pour vendre plus

Tant que le coût marginal de production est inférieur au prix de vente, l’entreprise a une marge positive; elle gagne de l’argent, couvre ses coûts fixes, voire dégage un bénéfice. Elle va donc emprunter pour investir, produire et vendre plus, tant que la marge reste positive. C’est la justification classique du modèle d’optimisation de la production en micro-économie. Mais c’est aussi la raison qui en cette fin de cycle économique où les investissements sont très en retrait, explique le moins la croissance de la dette américaine.4

2. Pour payer moins

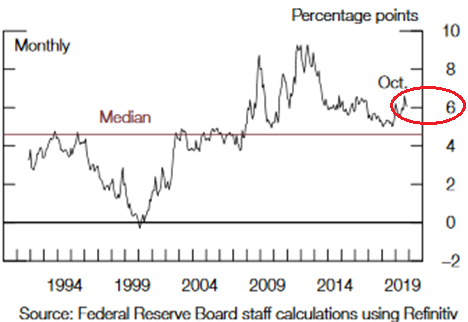

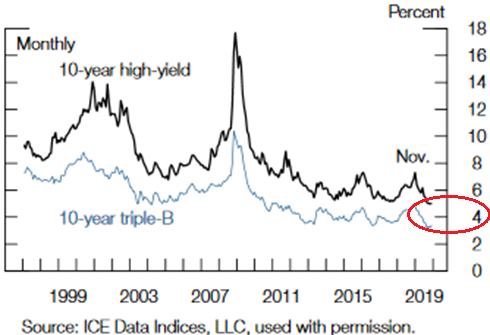

Si le coût du capital propre d’une entreprise i.e. les dividendes payés aux actionnaires, est plus élevé que celui de l’emprunt i.e. les intérêts de sa dette, il est possible pour cette entreprise de faire des économies grâce au rachat de ses propres actions financé par l’emprunt. Cette possibilité est présente sur le marché américain où le ratio moyen bénéfices/prix à 12 mois dépasse de 6% le rendement des bons du trésor (graphe du haut). Les taux 10 ans du trésor américain sont à moins de 2%, et les entreprises de rang BBB empruntent à 3.8% sur 10 ans (graphe du bas), alors qu’elles dégagent, en moyenne, une rentabilité de l’ordre de 8% (6% + 2%).

Pour illustrer notre propos imaginons une entreprise qui distribue 60% de sa marge de 8% à titre de dividendes, soit 4.8%. Si elle emprunte à 3.8% et rachète ses actions, elle réduit ses dépenses de 1%. En effet, au lieu de payer 4.8% en dividendes à ses actionnaires, elle ne paiera que 3.8% d’intérêts à ses créanciers.

Selon Yardeni Research Inc5 entre juillet 2018 et juin 2019 l’émission nette d’obligations par les entreprises non-financières s’est élevée à $227.6 milliards, simultanément le net entre nouvelles émissions et rachat d’actions a atteint $-447 milliards, suggérant que plus de 50% des rachats ont été financés par la dette.

3. Pour financer des acquisitions

La croissance externe, par voie de fusion et acquisition, est une autre raison pour expliquer l’endettement d’une entreprise. Financer les opérations d’acquisitions a toujours été une des principales activités des banques et de certains fonds d’investissement. Le niveau très bas des taux d’intérêt actuels rend le coût de financement de telles opérations très avantageux. Il n’est donc pas surprenant que le financement de fusions et d’acquisitions d’entreprises soit le premier emploi des fonds empruntés par les grandes entreprises américaines6.

4. Pour la planification fiscale

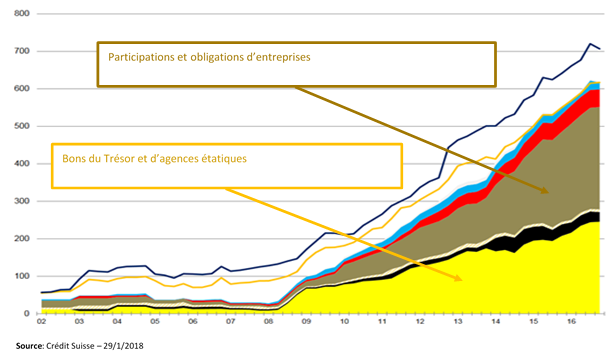

Indépendamment de leur dette, les entreprises américaines n’ont jamais disposé d’une trésorerie aussi phénoménale qu’aujourd’hui. Selon une étude du Crédit Suisse7 400 des plus grandes entreprises américaines, avaient constitué une « épargne d’entreprise » de plus de $1’580 milliards à fin 2016. Les deux tiers de ces avoirs étaient maintenus pour des raisons fiscales en dehors des Etats-Unis.

Les dix premières entreprises qui disposaient de l’épargne off-shore la plus importante – dont Apple, Microsoft, Cisco, Oracle ou encore Alphabet – avaient simultanément une large dette in-shore. L’emprunt leur permettant de disposer de la trésorerie nécessaire aux Etats-Unis, tout en tenant leurs profits à l’abri du fisc américain. La taille agrégée des 10 portefeuilles (off-shore) les plus importants était estimée à $630 milliards. L’étude du Crédit Suisse relève aussi le fait que ces avoirs étaient principalement investis en obligations, dont plus de la moitié était allouée à la dette ou à des participations dans d’autres entreprises américaines (graphe).

La dette des entreprises américaines a certes augmenté mais non sans raisons. Au regard des réserves de trésorerie dont nombre de grandes entreprises disposent, ou en comparaison internationale favorable des ratios dette/PIB, nous serions en droit de penser cette dette ne représente pas un danger imminent. Pourtant, certains faits récents remettent en question ce diagnostic, comme nous le verrons en essayant de répondre à la question: En quoi la dette d’entreprise américaine peut être une menace pour l’économie?

Stéphane Alec a cofondé Outquant en 2009 – société dédiée au développement d’outils d’aide à la décision en matière d’investissement. 25 années dans le secteur financier – comme directeur informatique, responsable institutionnel, risk-manager et gestionnaire d’actifs – permettent aujourd’hui à Stéphane de mieux comprendre les enjeux et les problèmes des professionnels du secteur.

Outquant propose des solutions conçues pour aujourd’hui et ouvertes sur l’avenir. Des solutions cohérentes qui complètent la créativité de l’intelligence humaine par la puissance exploratrice de l’intelligence artificielle. C’est dans cet esprit qu’a été conçu Equilium© – une plateforme d’aide à la décision pour une gestion de portefeuille basée sur la simulation de scénarios de marchés.

1. Federal Reserve Board – Conférence de presse – 30/10/2019

2. FED Financial Stability Report – 15/11/2019

3. Robeco – Expected Returns 2020-2024

4. FED New York – Liberty Street Economics – Is there too much business debt – 29/5/2019

5. Yardeni Research, Inc. – Corporate finance briefing: Equities – 22/11/2019

6. Cf note 4

7. Crédit Suisse – Zoltan Pozsar – Global Money Notes #11 – 29/1/2017.