Le premier semestre de 2019 s'est terminé avec l'un des meilleurs débuts d’année sur les marchés en près d'une décennie. Après les performances exceptionnelles du début de l'année, il fallait s'attendre à une certaine accalmie au cours du deuxième trimestre.

Par Thomas Zgraggen, Responsable de la Gestion de Portefeuilles à Genève et Zurich, EFG Asset Management (Switzerland) SA

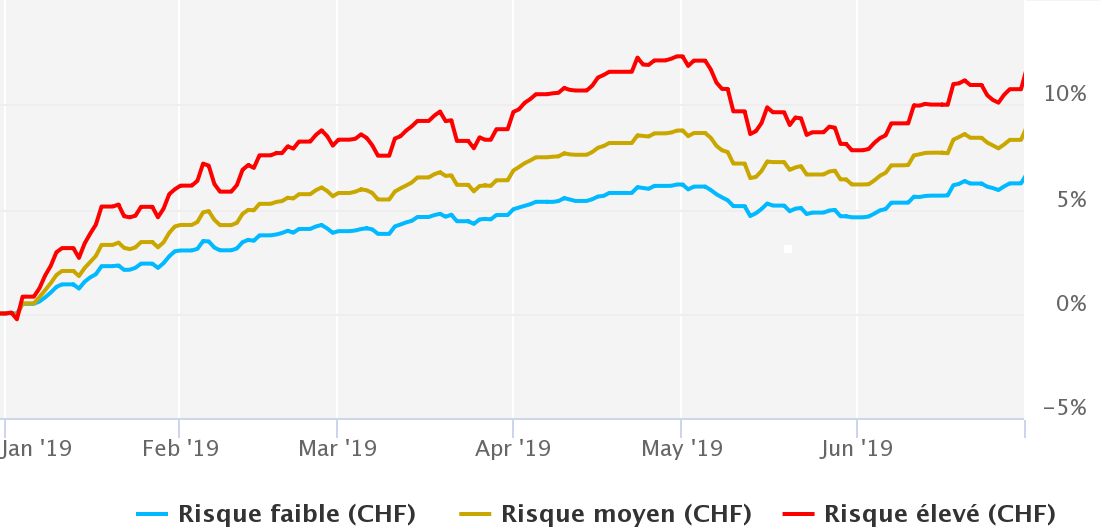

Toutefois, si les indices Performance Watcher n’ont pas enregistré des gains aussi spectaculaires qu’au premier trimestre, les prix des actifs ont continué à se redresser dans l’ensemble. Les performances en francs suisses ont affiché des progressions de 1,45% (risque faible), 1,82% (risque moyen) et 1,76% (risque élevé).

Toutefois, si les indices Performance Watcher n’ont pas enregistré des gains aussi spectaculaires qu’au premier trimestre, les prix des actifs ont continué à se redresser dans l’ensemble. Les performances en francs suisses ont affiché des progressions de 1,45% (risque faible), 1,82% (risque moyen) et 1,76% (risque élevé).

Dans le même temps, l’indice SPI gagnait plus de 6% pour atteindre un nouveau record. Nestlé a continué sur sa lancée de bons résultats, tandis que Novartis et Roche accusaient un certain retard par rapport à l’indice SPI, et pendant que les secteurs des technologies de l’information et de l’industrie réalisaient un bon deuxième trimestre, les résultats des valeurs financières étaient freinés par les performances d’UBS et de Credit Suisse. L’évolution des performances des indices PW libellés en francs suisses a été plus marquée au premier semestre, se situant entre 6,23% (faible risque) et 10,73% (risque élevé), tirée par les très belles performances des marchés actions.

Revue des marchés

Les obligations d’État américaines à 10 ans ont offert un rendement total de 7,6% au premier semestre de l’année, les gains en capital s’ajoutant aux revenus des coupons. Les rendements en monnaie locale du marché de la zone euro se sont avérés un peu plus faibles, mais à 6,2% sont restés solides. Cette évolution reflète le retour en territoire négatif des rendements obligataires allemands à 10 ans accompagné de la toute première incursion en zone négative des rendements français. La dette italienne a également fait preuve de solidité, du fait des rendements relativement stables, mais toujours plus élevés, des obligations italiennes par rapport aux allemandes ou aux françaises.

Le trimestre n’est pas resté sans volatilité, l’escalade des tensions commerciales entre les États-Unis et la Chine ayant entraîné une brève correction en mai. Une panne des négociations et l’interdiction du géant chinois des télécommunications Huawei ont déclenché une importante phase de prises de bénéfices après quatre mois fortement haussiers pour les actions et les autres actifs à risque. L’un des principaux déterminants du sentiment de marché est la guerre commerciale. Or, du fait de son prolongement dans le temps, elle ne devrait guère contribuer à stimuler les économies et bien qu’une trêve ait été conclue entre les deux pays en marge du G20 les marchés ne s’attendent pas à une résolution rapide.

Ralentissement de la croissance

Le FMI prévoit ainsi un ralentissement du PIB mondial à 3,3 % en 2019, en baisse par rapport au rythme de 3,6 % observé l’an dernier. C’est là une réduction de 0,2 point de pourcentage par rapport aux prévisions de janvier et de 0,4 point de pourcentage par rapport aux perspectives de l’économie mondiale publiées par le FMI en octobre 2018. La dynamique de ralentissement de l’activité est généralisée et 70 % de l’économie mondiale est attendue en baisse cette année. Les révisions à la baisse les plus notables ont été observées en zone euro, avec des prévisions plus pessimistes pour l’économie allemande et une inquiétude accrue sur l’Italie.

Un tassement des prévisions de croissance a entraîné une forte modification des anticipations relatives aux taux directeurs américains. Les marchés financiers à terme, confortés par les déclarations accommodantes du président de la Fed, Jerome Powell, intègrent à l’heure actuelle dans les cours trois ou quatre baisses de 25 points de base du taux des fonds fédéraux d’ici la fin de 2020. Jusqu’au début 2019, on s’attendait plutôt à de nouvelles augmentations. Cette inversion des anticipations s’explique par le fait que la Fed devrait procéder à des baisses des taux préventives afin de préserver la dynamique de la croissance économique comme elle l’avait déjà fait à la fin des années 1990 avec une réduction de ses taux d’intérêt de 75 points de base entre juillet 1995 et février 1996 (en réponse au ralentissement de la croissance intérieure américaine), puis entre septembre et décembre 1998 (à la suite de la crise financière asiatique, du défaut de la Russie et de l’effondrement du fonds spéculatif LTCM).

Des taux toujours en territoire négatif

L’évolution des anticipations de taux d’intérêt par le marché a été significative, mais de nombreuses banques considèrent qu’anticiper trois baisses de taux est exagéré. Parallèlement, en zone euro, les marchés s’attendent à ce que la BCE adopte une politique encore plus expansionniste, en réduisant ses taux d’intérêt ou peut-être même en relançant son programme d’achat d’actifs. En réaction à cela, la Banque Nationale suisse devrait également baisser ses taux plus tard en 2019.

En effet, en l’absence d’inflation, le marché a commencé à intégrer dans les cours une baisse d’environ 15 points de base des taux de la BNS d’ici un an. De ce fait, les courbes de rendement suisses (swap et dette souveraine) se sont davantage aplaties. Les taux helvétiques ont baissé en moyenne de 15 points de base sur l’ensemble de la courbe de rendement et ceux à 10 ans sont passés de -0,40 % à -0,55 %, approchant ainsi de leur plus bas historique. Les rendements suisses sont en territoire négatif jusqu’à 30 ans. La courbe swap suisse a encore baissé, reculant de 15 à 24 points de base selon les échéances. Les spreads de crédit mesurés par l’indice CS CHF LSI Total se sont écartés de 7 points de base, mais sont restés plutôt volatils au cours du trimestre, notamment sur le segment BBB. Tous les secteurs de l’indice obligataire suisse (maturité, notation, secteur) ont bénéficié d’une évolution positive sur la période. Le segment intérieur et en particulier les dettes souveraines suisses ont mieux performé que le segment étranger (1,53 % contre 0,87 %) et les obligations notées AAA et BBB ont mieux performé que celles notées A (1,52 % et 1,34 % contre 0,90 %).

Une diversification plus difficile

La difficulté sur ce marché est que les rendements disponibles ne permettent plus d’offrir à un portefeuille tout le bénéfice de la diversification, et les investisseurs sont donc confrontés à la question de savoir comment diversifier efficacement leurs portefeuilles. Les outils traditionnels disponibles, à savoir les obligations souveraines de haute qualité, sont moins efficaces sur ce point que par le passé et nous sommes donc contraints d’aborder la question différemment.

Il convient de noter le pessimisme croissant des investisseurs. En effet, même si la performance de la plupart des indices reste positive, une enquête de Bank of America Merrill Lynch met en évidence que les allocations aux actions sont à leur plus bas niveau depuis mars 2009. Les gérants préfèrent se tourner vers les obligations et les secteurs défensifs et, en fin mai, maintenaient des niveaux élevés de liquidités. Selon cette même enquête, le positionnement long sur les bons du Trésor américain a remplacé les actions technologiques américaines comme segment le plus encombré du marché. De même, dans leur ensemble, les banques privées affichaient en fin juin une sous-pondération des actions. Les titres obligataires ont attiré le plus de capitaux au détriment des liquidités et des actions.

Les préoccupations relatives aux différends commerciaux, à la croissance et à la montée des populismes, entre autres, devraient se traduire par des périodes de forte volatilité au cours des prochains trimestres. Cependant, les positionnements défensifs des investisseurs à l’heure actuelle sont d’autant plus frappants si l’on tient compte des niveaux élevés des rendements des actifs financiers. Tant que les inquiétudes de récession et d’escalade de la guerre commerciale ne se matérialisent pas, les perspectives pour le second semestre de 2019 semblent favorables aux actifs à risque. Acheter des actions pourrait toutefois s’avérer être un «pain trade» pour les investisseurs.