De toute évidence, le concept de développement durable jouit d’un intérêt croissant parmi les acteurs du secteur financier.

Résumé du «Rapport sur l’investissement durable en Suisse 2018» de Swiss Sustainable Finance

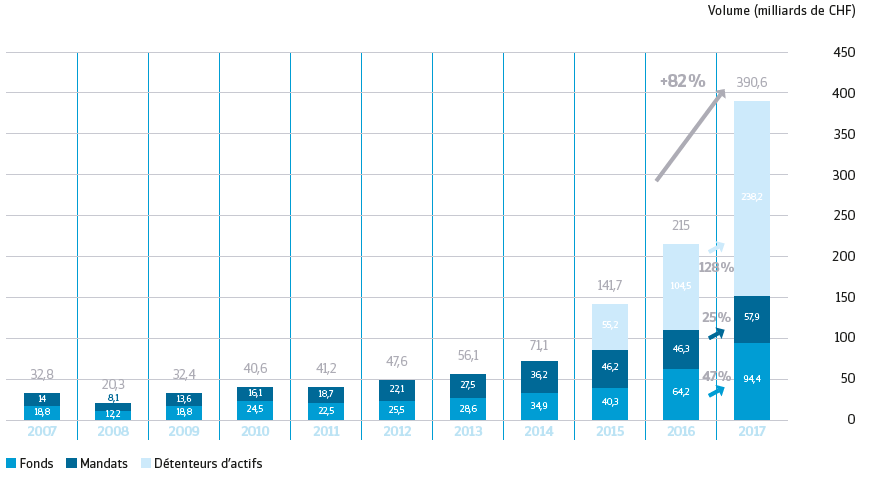

En 2017, le marché de l’investissement durable a poursuivi sa forte croissance en Suisse. D’après les résultats de l’enquête réalisée par Swiss Sustainable Finance (SSF), le volume total de ce marché a augmenté de 82% à CHF 390,6 milliards. Ce chiffre couvre l’ensemble des fonds d’investissement durable cités (+47%), les mandats de gestion durables (+25%) et les actifs durables des détenteurs d’actifs (+128 %). Cette forte croissance du marché s’est produite malgré une redéfinition plus stricte des critères définissant l’investissement durable sur laquelle se fonde cette étude.1

Les fonds durables (CHF 94,4 milliards) représentent 24 % et les mandats durables (CHF 57,9 milliards) 15 % du marché total de l’investissement durable en Suisse. Le montant des fonds durables correspond maintenant à environ 8,7 % de l’ensemble du marché suisse des fonds.

Source: Swiss Sustainable Finance

Un intérêt croissant de la part des investisseurs tant privés qu’institutionnels

Tant les investisseurs privés que les investisseurs institutionnels ont augmenté le montant de leurs investissements durables. Le rapport 2018 souligne cependant, une fois de plus, le rôle prépondérant joué par les investisseurs institutionnels, puisqu’ils représentent maintenant 86 % de l’ensemble des investissements durables en Suisse.

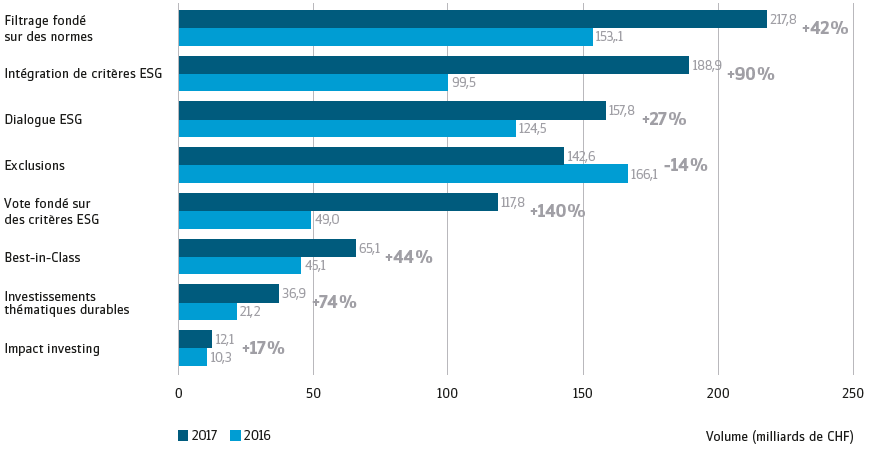

L’essentiel des volumes concerne l’approche du filtrage fondé sur des normes

Toutes les approches d’investissement durable progressent en volume, à l’exception de celle des critères d’exclusion. Le filtrage fondé sur le respect de normes (norms-based screening) occupe désormais la première place de cette liste, avec un volume total de CHF 217,8 milliards. La progression la plus élevée (+140%) concerne la prise en compte de critères ESG lors de l’exercice des droits de vote (ESG voting). De même, l’approche de l’intégration des critères ESG (ESG integration) progresse très nettement (+90%) par rapport à l’année précédente. L’engagement ESG a progressé de manière relativement modérée (27%), tandis que les approches exclusions ont diminué de 14%, principalement en raison d’une définition plus stricte dans le rapport de cette année.2 L’approche Best-in-class, tout comme les investissements répondant à une thématique durable (Sustainable thematic investments), progressent également, mais restent modestes, juste avant l’approche d’investissement d’impact (Impact investing), qui représente les volumes les plus bas.

Source: Swiss Sustainable Finance

Source: Swiss Sustainable Finance

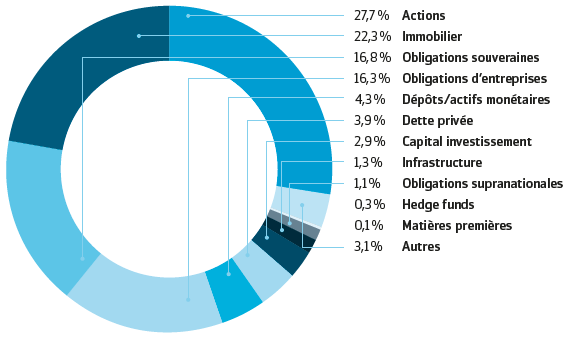

L’investissement durable touche une vaste palette de classes d’actifs

Si l’on considère l’allocation d’actifs des investissements durables, les actions restent la classe d’actifs la plus populaire, avec une part de 28%. La deuxième classe d’actifs est celle des investissements immobiliers avec 22%. Les obligations souveraines occupent la troisième place avec 17%. Ensemble, les obligations souveraines, les obligations d’entreprise et les obligations supranationales représentent 34% de l’ensemble des investissements durables.

L’intégration ESG est l’approche la plus courante dans les politiques d’investissement durable au sens large (broad SI)

L’analyse des politiques d’investissement durables menées au sens large (c’est-à-dire appliquées à une vaste gamme d’actifs, voire à la totalité des actifs, sans distinction de produits) montre que l’approche la plus répandue est celle de l’intégration de critères ESG (ESG integration, CHF 538,1 milliards), suivie de celle du dialogue ESG (ESG engagement, CHF 475,69 milliards). L’exclusion des pratiques commerciales ou des secteurs controversés figure en 3e position, à CHF 382 milliards.

Les Objectifs de développement durable et la question climatique: de nouveaux produits

Les Objectifs de développement durable (ODD) et l’Accord de Paris sur le changement climatique sont deux avancées importantes dans la politique internationale, qui imposent de nouvelles contraintes au secteur financier. Les résultats de la présente étude montrent bien que le secteur financier suisse commence à se rallier, de plus en plus, à ces évolutions. Quelque 38% des gérants d’actifs signalent qu’ils disposent déjà de produits faisant spécifiquement référence aux ODD et qu’ils communiquent sur leur contribution à certains ODD spécifiques. Ils sont 12% à indiquer qu’ils prévoient de le faire à l’avenir. Sur le plan du changement climatique, les investissements dans des solutions respectueuses du climat viennent en 1re place, mentionnés par 86 % des répondants. La mesure du bilan carbone des portefeuilles vient en 2e place (81 % des répondants).

On peut s’attendre à une nouvelle croissance des volumes d’investissement durable

Il est intéressant de noter que les gérants et les détenteurs d’actifs suisses sont généralement optimistes sur la croissance future du marché de l’investissement durable. Les exigences des investisseurs et la pression des conseils d’administration apparaissent comme les principaux moteurs de cette évolution. Dans le même temps, l’inquiétude relative à la performance financière reste l’un des principaux obstacles au développement de l’investissement durable. Néanmoins, les facteurs ESG font désormais partie intégrante des principaux éléments qui façonnent la perception des gérants d’actifs concernant leur responsabilité fiduciaire.

Télécharger l’étude complète sur le site de Swiss Sustainable Finance (pdf, 80 pages, en anglais)

1. En raison de la portée plus restreinte de l’étude en 2017 (à savoir uniquement les actifs gérés depuis la Suisse et reclassement d’actifs par les répondants de core SI à broad SI), les volumes des mandats passés ont été corrigés afin de permettre une comparaison correcte avec les données de 2017 (réduction de CHF 51,3 milliards pour 2016 et de CHF 50 milliards pour 2015).

2. Conformément à la Loi fédérale sur le matériel de guerre (LFMG), le financement direct (et indirect si utilisé pour contourner le financement direct) du développement, de la fabrication ou de l’acquisition de matériels de guerre prohibés (article 8b LFMG) est interdit. SSF a décidé de ne plus compter de telles exclusions comme investissements durables.