Dans le monde de l’investissement en actions, les petites entreprises ont toujours attiré l’attention du fait qu’elles ne soient guère analysées par les grandes sociétés de brokerage. Un travail à « l’ancienne » peut ainsi être exécuté pour dénicher des perles mais aussi pour écarter certains candidats.

Un certain type de stratégie d’investissement permet de «jouer» sur les deux tableaux. En effet, un gestionnaire de fonds peut acheter les «perles» et vendre à découvert les actions des «mauvaises» sociétés.

Cette stratégie s’applique parfaitement dans un univers d’investissement comprenant des sociétés peu suivies par les analystes de Wall Street et dont les actions ne sont pas assez traitées pour que les grands fonds d’investissement puissent les acheter. Des opportunités existent donc pour des acteurs gérant des encours inférieurs à 500 millions de dollars.

Philosophie d’investissement

C’est dans ce cadre que s’exprime Christopher Hillary, gestionnaire du Prosper Stars & Stripes Fund. Dans l’arsenal des outils d’analyse utilisés par le gestionnaire citons l’évaluation de la société par rapport à ses pairs, son profil de risque, l’historique récent de son cours en bourse qui permet à la fois de saisir quel est le sentiment des investisseurs et de connaître les catalystes, positifs ou négatifs, influençant le titre. De ce fait une sélection est effectuée à la fois pour les titres qui seront détenus comme pour ceux qui seront vendus à découvert.

Depuis le début de la gestion de ce fonds, le gestionnaire a établi une règle qui consiste à concentrer ses positions dans 30 à 50 titres détenus pour 30 à 50 titres vendus à découvert. Cependant, le gestionnaire garde une exposition «net long» d’environ 40%. Depuis 2010, cette stratégie a généré un gain annualisé net de frais de 9,4%. Evidemment, comme la plupart des investissements, le fonds a souffert de performances mensuelles négatives au cours de sa «vie».

Réflexions sur le marché en 2018

Dans le dernier rapport trimestriel, Christopher Hillary dévoile quelques points-clé qui orientent son processus décisionnel. Le premier concerne la capacité de croissance des revenus des sociétés américaines de petites capitalisations. L’environnement économique et politique favorise les sociétés dont l’essentiel de leurs activités est généré aux Etats-Unis. Le protectionnisme et la nouvelle fiscalité sont deux moteurs très clairs de croissance.

La baisse attendue des taux d’imposition des sociétés aura un effet favorable sur la trésorerie des compagnies. Plus de liquidités devrait engendrer une augmentation des dépenses d’investissement. Ce cycle, qui a commencé en 2017, devrait perdurer en 2018 et 2019.

Un autre point concerne l’évaluation générale du marché américain. Si le début d’année montrait que le marché était relativement cher, les phases de corrections ont créé des opportunités d’investissement. De plus, l’univers des petites capitalisations restait dans une zone d’évaluation favorable.

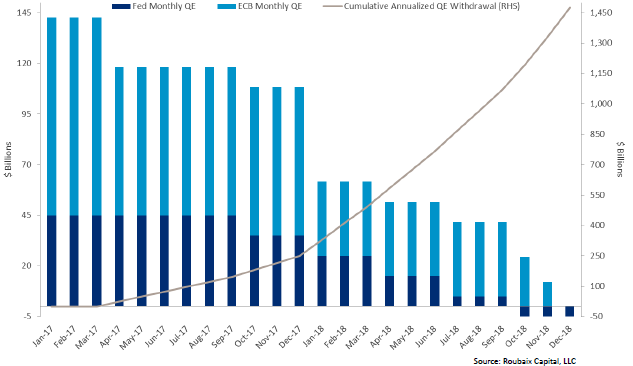

Mais toute médaille a son revers. La crainte principale du gestionnaire réside dans l’activité des banquiers centraux. Que se passera-t-il lorsque ceux-ci changeront de politique monétaire ? Mais aussi quel sera le niveau de taux d’intérêt qui freinera cette reprise économique ? Rappelons que les banques centrales américaines et européennes devraient freiner leur politique d’achats d’obligations comme le montre le graphique suivant.

Parmi les réflexions récentes du gestionnaire, nous retenons le niveau historiquement haut de la dette des ménages américains, la hausse des défauts de paiement dans le secteur des prêts pour l’achat de voitures et le signes de fin de cycle de l’économie nord-américaine.

C’est dans ce contexte que peut s’exprimer cette stratégie de «long/short» car toute phase de marché implique des opportunités d’achat comme de vente. L’univers des petites capitalisations boursières dans lequel se meut un fonds de «petite taille» nous permet de penser que «small is beautiful».